São Paulo – A queda da taxa Selic, que de agosto de 2011 até agora passou de 12,5% a 7,5% ao ano, desanimou os investidores com o rendimento da poupança por conta das novas regras que a deixam atrelada ao juro básico da economia. Essa visão, contudo, está errada.

A caderneta nunca rendeu tanto em relação à taxa básica de juros quanto hoje, exceto em 2010. E o investimento ainda tem suas vantagens em relação a outras aplicações no curto prazo e para objetivos específicos, como para poupar recursos e entrar em outras aplicações com um valor mais alto e obter melhores custos.

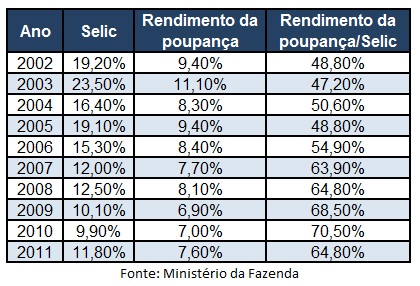

Com o rendimento antigo, de 0,5% ao ano mais a Taxa Referencial, a poupança só chegou a render mais do que 70% da Selic (rendimento atual) em 2010, quando a Selic foi reduzida a um dígito. Antes disso, com a taxa em dois dígitos, a poupança não chegou a render mais do que 65% da Selic.

Veja na tabela abaixo:

“Em termos proporcionais, a poupança que rende 70% da Selic é muito boa. Ela nunca foi uma grande aplicação para multiplicação de patrimônio e continua não sendo. Mas, apesar de aparentemente render menos, esta é a melhor poupança de todas, tem muito fundo de renda fixa perdendo para a poupança e isso no passado era impensável”, explica Arthur Vieira de Moraes, especialista em finanças pessoais.

Como a queda da Selic também prejudica o rendimento de outras aplicações em renda fixa que têm sua rentabilidade indexada à taxa, comparativamente, pode-se dizer que a poupança ficou mais vantajosa em alguns cenários. Os investimentos em fundos DI e as Letras Financeiras do Tesouro (LFT), dependendo da taxa de administração cobrada, podem perder em rentabilidade para a poupança, assim como os Certificados de Depósitos Bancários (CDBs), que não remuneram acima de 90% do CDI. “A poupança, além de não ter taxa de administração, é isenta de Imposto de Renda. É por isso que ela bate muitos dos fundos que hoje chegam a cobrar 0,5%, 2%, 3% e até 4%”, diz Moraes.

A nova poupança, com a taxa Selic a 7,5%, por exemplo, tem um rendimento de 2,57% em um prazo de seis meses. Ela supera por pouco a rentabilidade de um CDB de bancos grandes, que costumam remunerar a 90% do CDI e renderiam neste prazo 2,56%. Apenas para prazos maiores que seis meses, o CDB já supera a rentabilidade da poupança. Isto porque o Imposto de Renda cobrado nas aplicações tributadas é mais alto quanto mais curto é o prazo do investimento, variando de 22,5% para seis meses até 15% em prazos superiores a dois anos.

Os fundos DI, por sua vez, se tiverem taxa de administração de 1,0% ao ano, até o prazo de 12 meses se equiparam à nova poupança. Ambas as aplicações rendem neste prazo 5,20%, mas em um prazos de seis meses os fundos DI têm rentabilidade de 2,47% e perdem para a poupança, que rende 2,57%. Esta taxa de 1,0% é considerada por especialistas o limite que o investidor deve aceitar neste período em que a Selic baixa não permite grandes retornos. Se o fundo tiver taxas ainda maiores, a aplicação é ainda menos vantajosa que a poupança.

A principal desvantagem da poupança para curtos prazos, em relação à aplicação em fundos DI é que a sua liquidez diária tem um custo. Se for preciso resgatar o valor investido antes da data de aniversário da aplicação, o investidor não recebe os rendimentos referentes àquele mês. Já nos fundos DI, ao serem resgatados os valores investidos, o investidor recebe a rentabilidade obtida pela aplicação até o dia do saque.

Quando a poupança vale a pena

Moraes defende que a poupança é ainda um dos melhores investimentos, mas dentro do que ela se propõe. “Não adianta chorar o leite derramado. O brasileiro deve aprender a usar a poupança para o que ela serve. Se ela conseguir repor a inflação, ela já cumpriu sua função, que é de proteger o dinheiro de deterioração. A poupança não realiza sonho de ninguém”, explica o especialista.

Ele esclarece que a poupança não seria uma boa opção para um investimento para a previdência, por exemplo, uma vez que outras aplicações podem trazer mais retornos em longo prazo. Mas, para usos no curto prazo, ela é a melhor opção, justamente por não ter o desconto do Imposto de Renda, que reduz o rendimento de outras aplicações principalmente em prazos menores, quando a alíquota é mais alta. “Até um ano, ou seis meses, se eu estou poupando para pagar um curso, um carro ou o enxoval do meu bebê que vai nascer daqui a seis meses, a poupança funciona muito bem como uma reserva de valor”.

E ainda existem outros objetivos que são melhor cumpridos pela poupança. Para poupar dinheiro para um investimento, por exemplo, uma vez que, em alguns investimentos, quanto maior for a aplicação inicial, melhores serão seus custos, como investimento direto em ações, dos fundos de investimento de todo tipo, dos CDBs de grandes bancos e dos fundos imobiliários.

A poupança também é a aplicação ideal para ser usada como um colchão financeiro, uma reserva de valor disponível para ser usada em emergências. Como a aplicação é segura e altamente líquida, o investidor teria mais facilidade se precisasse do dinheiro diante de um imprevisto.